本記事では、子育て、保育園事業行う子会社、株式会社さくらさくみらいを中心に、複数の子会社で多角的な事業を行い、業績を大きく伸ばす新興企業、株式会社さくらさくプラス(以下さくらさくプラス)について分析していきます。

業務内容等

さくらさくプラスの始まりは、2009年5月に事業譲渡により、「りょくちさくらほいくえん」を個人事業として開設したことです。

その後、2009年8月に前身の株式会社ブロッサムが設立されました。

2017年に、株式移転により株式会社さくらさくプラスを設立、保育園運営を行う株式会社プロッサムをさくらさくみらいとして、完全子会社化しました。

2018年には保育所の開発促進、不動産仲介コンサルティングを行う子会社、株式会社さくらさくパワーズを設立。

その後も、システムやアプリケーション開発の株式会社みらいパレット、海外で保育園を経営するHana TED.,JSCを相次いで設立、2020年に東証マザーズに上場しました。

2021年には幼稚園から中学校まで一貫して指導を行う学習塾を経営する株式会社VAMOSを子会社化しています。

さくらさくプラスのメイン事業は保育であり、保育を中心にさまざまな事業を展開しています。

さくらさくプラスならではの特徴

さくらさくプラスの保育所の特徴は、東京23区かつ最寄り駅から近距離の立地に特化しているところです。

また、東京都に設立された保育所のうち90%以上が認可保育所であり、東京における認可保育所の割合は業界NO.1となっています。

また、前述のとおり、さまざまな新規事業を行っており、保育と新規事業とのシナジーを発揮することを意識していて、今後の業績の拡大にも大きな期待が持てます。

今後の展開

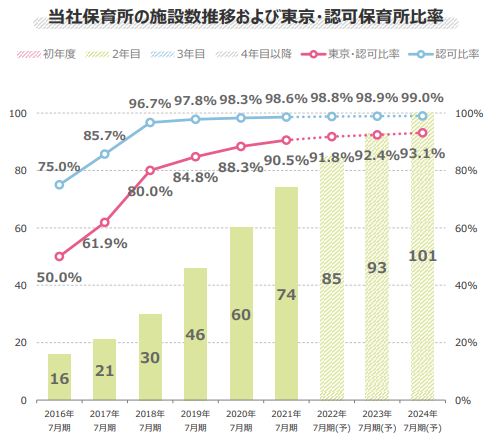

今後も東京都の認可保育所に特化して保育所を開設していくようです。

下図のとおり、順調に施設数が増えていく予定です。

人口密集地の東京特化型というのが、少子高齢化の中、保育事業でしっかり利益を出すにあたって大きなアドバンテージになっています。

出典:株式会社さくらさくプラス 2021年7月期決算説明資料

さくらさくプラスの株価チャート

さくらさくプラスは2020年上場なので、それ以降のチャートです。

上場から見事なまでに右肩下がりですね。

業績が良いにも関わらず、不思議なチャートです。

考えられるリスクは、政策の変更により保育所開設にあたっての補助金がなくなったり、少子高齢化による児童の減少ですが、

個人的にはこども庁も創設予定ですし、共働き家庭の増加により児童は減っても、保育の需要が大きく減ることはないと思っています。

出典: Yahoo Finance

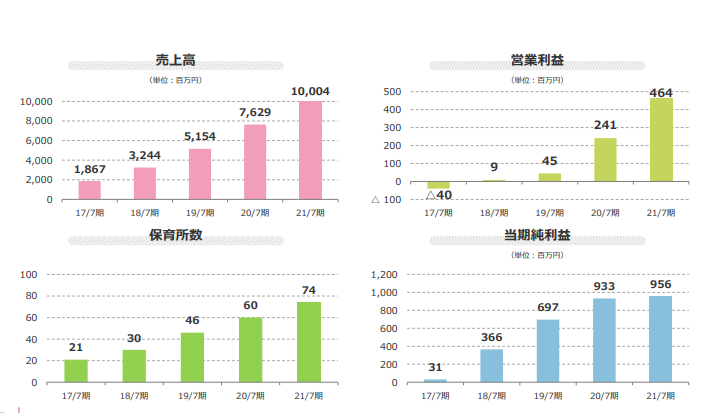

さくらさくプラスの営業利益の推移

売上高、営業利益ともに順調に伸びているのが確認できます。

保育所数の増加に伴って、加速度的に利益が伸びていますね。

営業利益の伸びの割に当期純利益が伸びていないのは、新しい事業への投資等があるためです。

本業の保育はまったく問題なしなので、新事業とのシナジーが発揮されてくれば、ますますの成長が期待されます。

出典:株式会社さくらさくプラス 2021年7月期決算説明資料

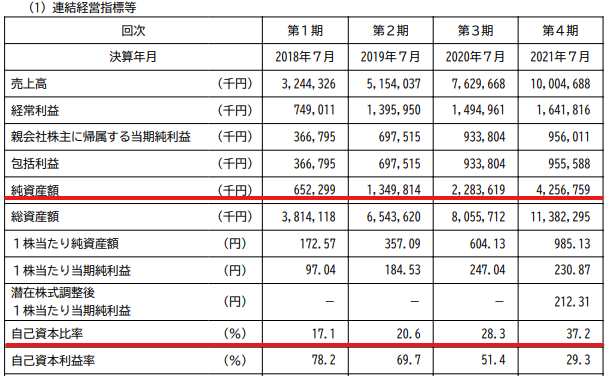

さくらさくプラスの純資産と自己資本比率

純資産、自己資本比率ともに右肩上がりに増えています。

自己資本比率は40%弱ですが、いきなり稼げなくなるような業種ではないので、問題ないでしょう。

出典:株式会社さくらさくプラス 2021年7月期有価証券報告書

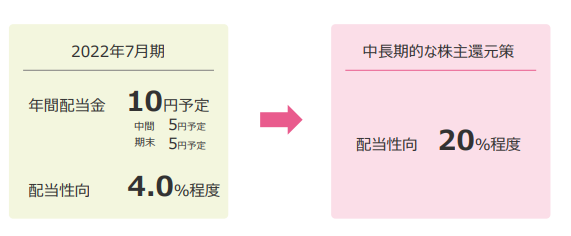

さくらさくプラスの配当推移

さくらさくプラスは上場以来、成長優先で無配でしたが、2022年7月期より年間配当金10円を予定しています。

これは配当性向にすると4%ですが、中長期的には配当性向20%程度を目指すようです。

しっかりとした数字で株主還元策を明言してくれると嬉しいですね。

出典:株式会社さくらさくプラス 2021年7月期決算説明資料

まとめ

東京23区内中心に保育所を展開するさくらさくプラスについて分析してみました。

さくらさくプラスの強みは保有する保育所のほとんどが東京23区に集中していて、かつ最寄り駅から近距離に立地していることです。

少子高齢化で人口の減少は避けられない日本においても、首都圏での人口減少は比較的緩やかに推移すると考えられていますので、さくらさくプラスのアドバンテージは大きいです。

また、保育所の運営だけでなく、不動産事業、システムやアプリの開発等、様々な事業を展開しています。

今後、これらの事業がどれだけ保育とのシナジーを発揮していけるかが、今後の成長のカギになってきます。

株価は右肩下がりですが、業績は良く、どんどん新しいことに挑戦している企業姿勢に好感が持てます。

今後が楽しみな企業ですね。

コメント