本記事では、独自の基盤技術を構築したビッグデータ処理を軸に、企業の新たなサービスを創出する企画開発プロバイダー、ダブルスタンダードについて分析していきます。

業務内容等

ダブルスタンダードは、2012年6月、ビッグデータの効果的活用をもって社会に変革を起こすべく設立されました。

2015年に東京証券取引所マザーズに上場、上場以来、毎年売り上げ、利益ともに上昇している良企業です。

主な事業は、ビッグデータを独自のデータクレンジング技術で解析・修正を行うことによる事業支援です。

ビッグデータは、さまざまな種類や多くの量からなる巨大なデータのことで、データクレンジングとは、データから不必要なデータを特定したり、一定の基準でデータを修正したりする技術のことです。

ダブルスタンダードから高精度なデータ提供を受けた企業は、競合分析や営業を効率的に行えるようになります。

また、ビッグデータ関連以外でも、データクレンジング技術を生かした様々な事業が行われていて、

銀行口座をオンラインで開設するときの「eKYC(オンライン本人確認サービス)」や、不要なアクセスをブロックする、アクセスブロックソフト「bot sentence」等を手掛けています。

主な取引先は、大和リビング、SBIHD、リクルートHD等、金融系と不動産系の企業が多いです。

SBIHDとは資本業務提携も行っていて、SBIHDによる、「第4のメガバンク構想」の中で、地銀向けの開発運用支援を行っています。

会社説明会では他の業種とも取引していきたいとのことで、まだまだ成長余地は大きくありそうです。

ダブルスタンダードの株価チャート

上場以来、右肩上がりで上昇しています。

キレイなチャートですね。

成長に陰りが見えない限りは、市場全体の下げに連れられて下がったタイミングで買いを入れたいです。

出典: Yahoo Finance

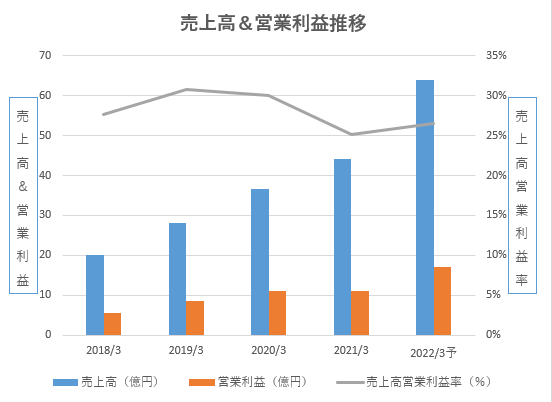

ダブルスタンダードの売上高・営業利益の推移

売上高・営業利益ともに右肩上がりで伸びています。

素晴らしいですね。

ストック型の売り上げが多いので、大きく下がることはないとして、今後は取引企業数を増やしていけるかが課題になりそうです。

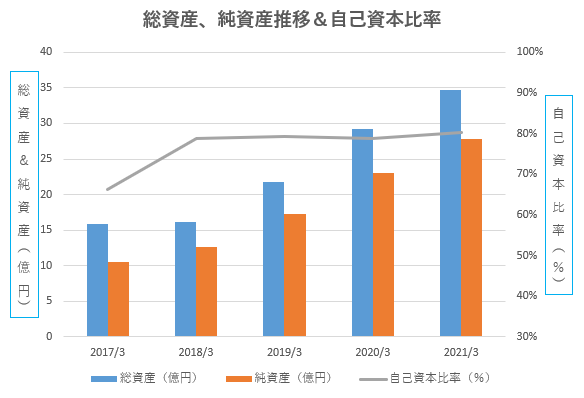

ダブルスタンダードの総資産・純資産と自己資本比率

総資産・純資産ともに増加傾向です。

自己資本比率は一貫して70%を超えており、堅実経営です。

とても強固な財務基盤を持っていると言えます。

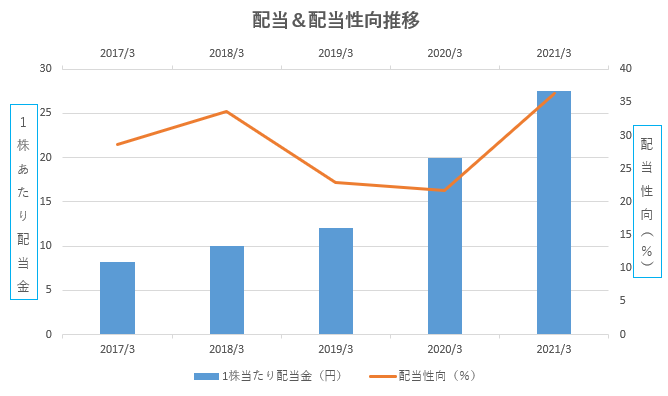

ダブルスタンダードの配当推移

1株あたり配当金は27.5円です。

配当利回りは2022年1月12日終値2,780円を基準にすると、0.98%です。

配当金はあまりありません。

とは言え、配当性向は35%を超えているので、株主還元に非積極的というわけではなさそうです。

今後、会社が成長すれば、株主還元してくれそうな感じがしますね。

まとめ

ビッグデータ処理を軸に、企業の新たなサービスを創出する企画開発プロバイダー、ダブルスタンダードについて分析しました。

SBI HDが発行済み株式数の1/5程度を保有しており、SBIによる地銀連合のシステム開発や運用を担っているので、今後も底堅い業績の成長が見込めそうです。

コロナ禍でもお構いなしに成長していますし、とても魅力的な企業です。

今後も要注目企業ですね。

※本ブログでの企業分析は特定の企業への投資を推奨しているものではありません。

投資はあくまで自己責任で。皆様の投資判断の一助になれば幸いです。

また、分析の時間短縮のため、自己資本比率は純資産/総資産で計算しています。企業が発表している数字と若干の差異がありますが、ご了承下さい。

コメント