本記事では、JFEスチール、JFEエンジニアリング、JFE商事からなる持株会社、JFEホールディングスについて分析していきます。

業務内容等

JFEホールディングスは、鉄鋼のJFEスチール、エンジニアリングのJFEエンジニアリング、商社のJFE商事の3つの子会社を中心とした企業グループです。

そのほかにも大手造船メーカーのジャパンマリンユナイテッドなどを傘下に持っています。JFEホールディングスとしては設立20年程ですが、もとを辿ると、とても歴史のある企業で、1878年創業の川崎製鉄と1912年創業の日本鋼管が共同して、株式移転することで2002年に誕生しています。

グループの中心事業は、売り上げの6割以上を上げている、鉄鋼事業です。

JFEスチールは、高炉を持っており、鉄鉱石を原料として、最終製品の生産までを一貫して行う鉄鋼メーカーです。

世界トップクラスの鉄鋼生産規模であり、粗鋼(鉄や鋼などの原料になる鉄鉱石から作られたものみたいです。)生産では、国内2位・世界10位台の生産量を上げています。

グループ内で業績拡大中なのが、エンジニアリング事業です。

エンジニアリングとは、「工学」のことで、科学を実用化して人間の生活に役立てる技術だそうです。

JFEエンジニアリングでは、廃棄物リサイクルや発電関係施設の開発、上下水道の整備や、橋梁の製作など実に多様な事業を行っていて、高度な技術基盤を有していることが伺えます。

発電関係では、太陽光発電や風力発電施設だけではなく、地熱発電システムも製作していて、次世代にマッチした製品を作っているというイメージです。

そしてこれらの素晴らしい商品を、JFE商事が中心となって、営業・販売しています。

また、JFEホールディングスは、海外20か国以上に生産・販売拠点があり、海外売上比率が3割を超えています。

世界ともしっかりと戦える企業と言えます。

JFEホールディングスの株価チャート

方向感のないチャートです。

ただ、過去10年のチャートでみると、1500円あたりを基準にしたボックス圏の中で推移してします。

鉄鋼事業含め、JFE HDの事業は社会に必要不可欠なインフラ関連も多いので、コロナショックのような相場全体が大きく下げたタイミングで購入すれば、反発する可能性も高いと考えられます。

出典: Yahoo Finance

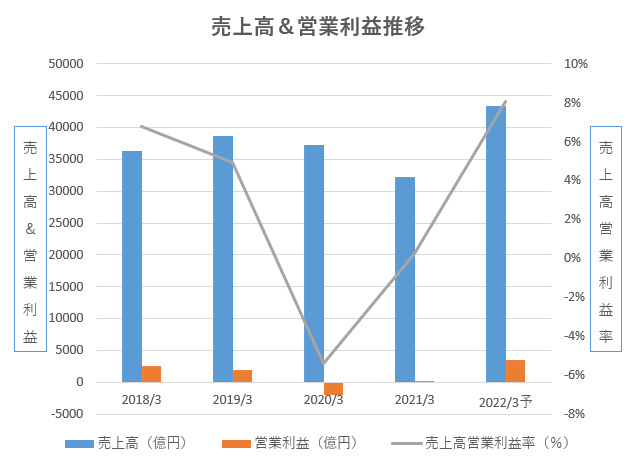

JFEホールディングスの売上高・営業利益の推移

コロナ禍で大きく下げた営業利益に回復予想が出ています。

コロナ前を大きく上回る売り上げと営業利益にも関わらず、株価が戻りきっていないので購入するには良いタイミングかもしれません。

コロナの再拡大の動きを注視していきたいですね。

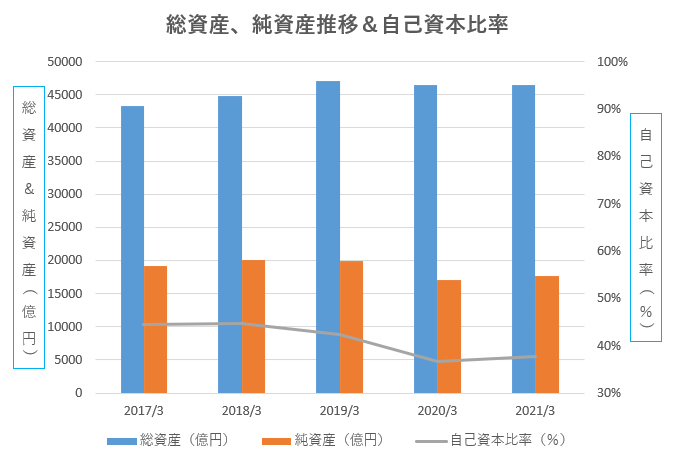

JFEホールディングスの純資産と自己資本比率

純資産がやや減ってきていますね。

新型コロナウイルスの影響が感じられます。

自己資本比率も30%強とそこまで高くはないですが、設備投資が多めの鉄鋼業なので許容範囲です。

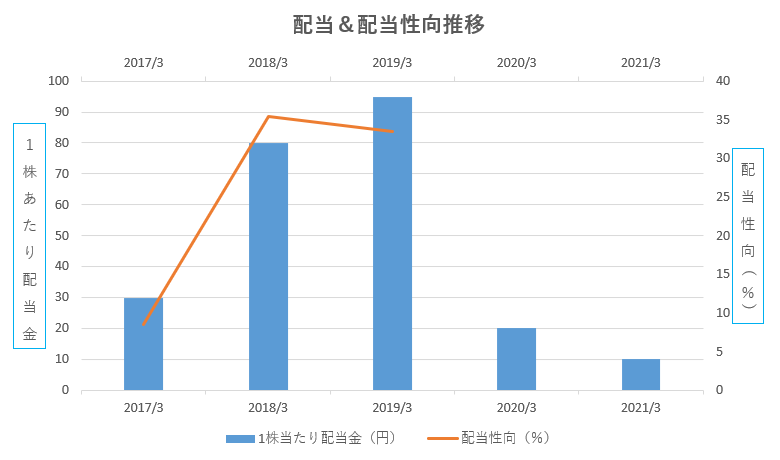

JFEホールディングスの配当推移

新型コロナウイルスの営業で利益が減った関係で、配当も大きく減っています。

良くも悪くも、業績に連動した配当を出す方針のようですね。

業績が悪ければ配当を無理に出さない姿勢は、業績が悪ければ業績を立て直すためにお金を使うべきと思っている私的には、信頼度が高いです。

まとめ

鉄鋼業を軸に、エンジニアリング、商社を展開しているJFEホールディングスについて分析しました。

鉄鋼業は地味なイメージがありますが、私たちの生活に欠かせないインフラ事業です。

業績も安定こそしていませんが、長期的にはボックス圏の中を上下しており、投資タイミングがわかりやすい銘柄とも言えそうです。

株価の底を見極めて投資していきたいですね。

コメント