本記事では、住宅向けインターホン・ドアホン、オフィス・工場向け各種通話機器、医療機関向けナースコールなどの製造販売メーカーである、アイホン株式会社(以下アイホン)について分析していきます。

業務内容等

アイホンは、1959年創業のインターホン製造販売メーカーで、日本国内におけるインターホン業界でトップシェアを誇っている企業です。

集合住宅や戸建て、オフィス等向けのセキュリティ効果の高いインターホンを作るだけでなく、病院や特別養護老人ホーム向けのナースコールも製造しています。

また、売上の4分の1は海外向けであり、約70か国に販路を持っています。

アメリカのホワイトハウスや、フランスのモンサンミッシェル等の著名な建築物にも納入されていて、高い技術力が世界で認められていることがわかります。

今後の見通しとしては、新型コロナウイルスの蔓延に伴い、ECサイトの利用が急増している反面、宅配業者を装った犯罪も増加していることから、セキュリティニーズの高まりが予想され、非対面かつ高セキュリティの応対手段としてのインターホンの需要は拡大が予想されます。

インターホンは、通常一度納入したらなかなか交換しない設備でしょうし、納入後の保守・修理対応等も行っていることから、とても手堅いビジネスモデルであると言えます。

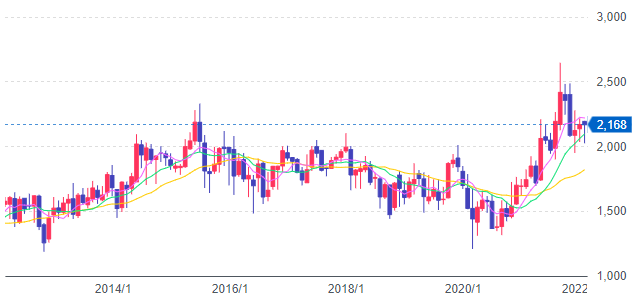

アイホンの株価チャート

2020年頃までは方向感のないチャートでしたが2021年あたりからは右肩上がりのチャートで1990年の上場来の高値を取ってきているなど非常に勢いが感じられます。

セキュリティ面の需要増大を鑑みると、今後も堅実な成長をしていくと考えられます。

出典: Yahoo Finance

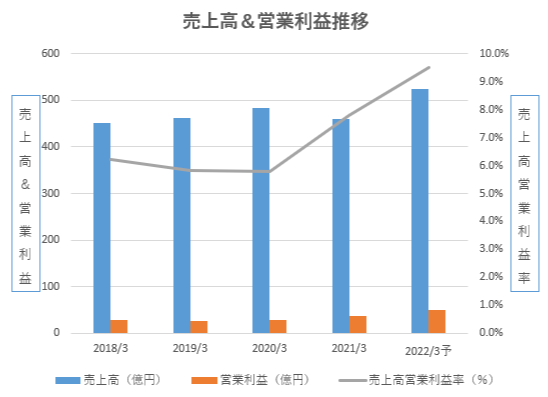

アイホンの売上高・営業利益の推移

売上高・営業利益ともに堅実な推移です。

コロナ禍でもほぼダメージなく利益を上げているのはさすがですね。

売上高営業利益率が右肩上がりで伸びていることから、効率的な経営が出来てきていると考えられ、今後のさらなる成長に期待が持てます。

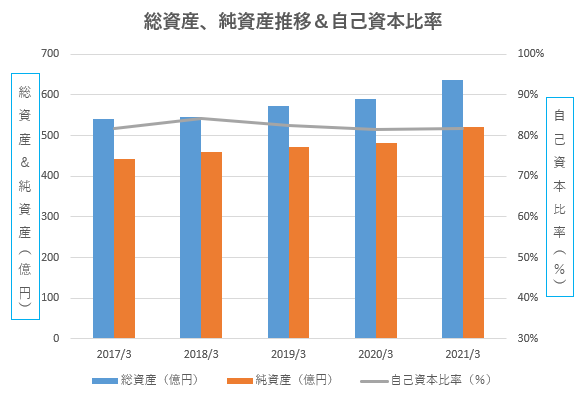

アイホンの純資産と自己資本比率

純資産は増加傾向で、自己資本比率は驚異の80%越えです。

非常に堅実です。

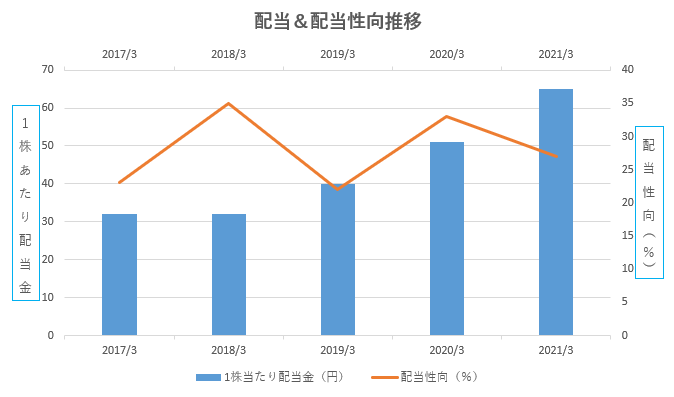

アイホンの配当推移

業績拡大に伴う増配傾向が続いています。

配当性向は30%前後と増配余力はあるため、今後も増配の可能性が高そうです。

まとめ

インターホンの製造販売メーカーのアイホンについて分析しました。

アイホンはインターホンにおける日本国内のトップシェア企業です。

インターホンというと地味な印象かもしれませんが、近年セキュリティ面の需要が旺盛で、右肩上がりに成長しています。

また、明確な資料が見当たらなかったのですが、納入後の保守管理も行っており、ストック型の売り上げもある程度見込めそうです。

あまり買い替えることのない設備だけに市場での優位は中々揺るがないでしょう。

堅実な経営に右肩上がりの成長と、非常に魅力的な銘柄です。

コメント