本記事では、先日、前期比の連結経常利益が72.4%増という素晴らしい決算を発表したばかりのディスコ(6146)について調べてみました!

参考になれば幸いです。

業務内容等

ディスコの業務内容は、装置と加工ツールの開発・製造・販売です。

ディスコの装置は、ものを「小さく」「薄く」「キレイに」加工するもので、

加工ツールはモノを加工するための「砥石」です。

ディスコの製品はものづくりに不可欠な「切る」「削る」「磨く」の3種類の加工に強みを持っていて、半導体ウエハの切断装置、研削装置、研磨装置では、世界トップシェアを誇っています。

特に主力のダイシングソー(切断加工機械の一種)は世界シェア80%と圧倒的です。

なんでも自社開発の企業で、化学材料系やレーザー、プラズマなど多くの開発領域を保有しています。

主な顧客は半導体や電子部品のメーカーで、これらの顧客の工場での半導体や電子部品の製造にディスコの装置や砥石が使われています。

この半導体や電子部品は具体的にどんなものに使われているかというと、

携帯電話やPC、ICカード、薄型TV、自動車等の、日常生活に欠かせないものに使われています。

これらの半導体や電子部品はどんどん小さく・薄型に進化しているため、加工するためには高い技術が必要になってきます。

世界トップシェアを誇っていることから、ディスコがいかに高い技術を持っているかが垣間見えますね。

また、海外売上比率が9割近くあり、ここでも海外で通用する企業であることがわかります。

ディスコの株価チャート

ディスコの10年チャートです。

短期では下がる場面もありますが、基本的には右肩上がりのキレイなチャートです。

半導体関連銘柄の中でも、しっかりと強みを持っている企業なので、今後も上昇基調のチャートが期待できそうです。

出典: Yahoo Finance

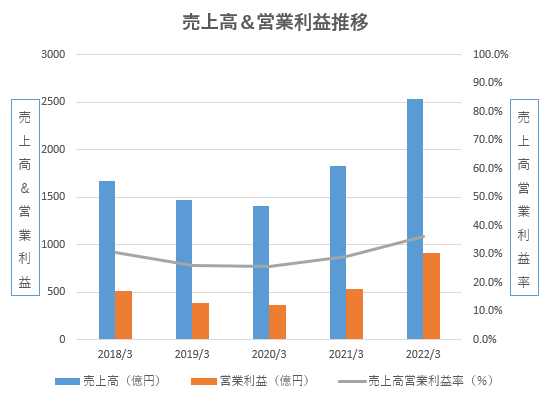

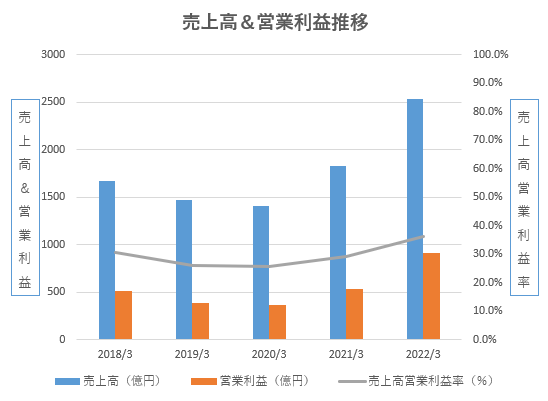

ディスコの売上高・営業利益の推移

2018年から2020年は売上高・営業利益ともに減少傾向でしたが、その後は素晴らしい伸びです。

コロナ禍でもほぼダメージなく利益を上げているのはさすがですね。

売上高営業利益率が高い位置で安定していることから、かなり効率的な経営が出来てきていると考えられます。

今後の成長も期待できますね。

ディスコの純資産と自己資本比率

総資産・純資産ともに増加傾向で、自己資本比率も常に70%越えです。

非常に堅実な経営をしています。

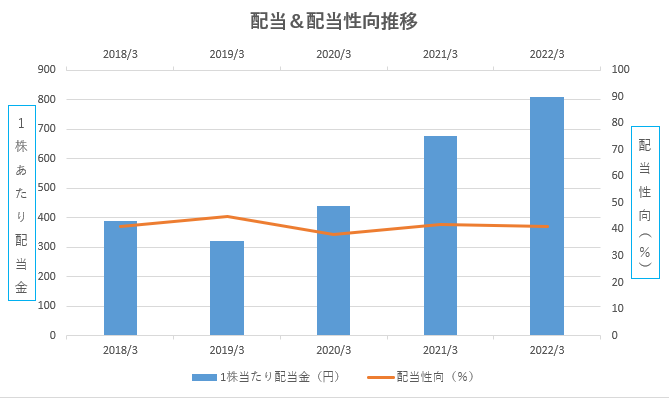

ディスコの配当推移

業績拡大に伴う増配傾向が続いています。

配当性向は40%前後と増配余力はあるため、今後も増配の可能性が高そうです。

まとめ

装置と加工ツールの開発・製造・販売のディスコについて分析しました。

ディスコは半導体ウエハの切断装置、研削装置、研磨装置で世界トップシェア企業です。

ディスコの製品で加工された半導体は、我々の日常生活で必要不可欠な、

携帯やICカード、薄型TV、自動車等に使われていて、需要が大きく減ることはないと思います。

堅実な経営スタイルと合わせて今後も業績の拡大が期待されます。

コメント