業務内容

アスクル株式会社(以下アスクル)は、東京都江東区に本社を置く、オフィス用品通販サービスが主力の企業です。

アスクルの名前は、お客様だけでなく、地球の明日にまで「うれしい」を届ける存在というところから由来しているそうです。

大都市の近くに大規模な物流センターを備えており、スピーディーな配送を可能にしています。

また、従来直接店舗に足を運ぶしかオフィス用品の購入手段がなかった中小事業所へのサービスを提供した草分け的存在でもあります。

事業内容は、BtoB事業、BtoC事業、ロジスティクス事業と主に3つの事業を行っています。

もともとBtoB事業のみ行っていましたが、2012年よりBtoC向けのLOHACOをオープンしています。

利益の全てをBtoB事業で上げており、BtoC事業、ロジスティクス事業は赤字が続いています。

とはいえ、ヤフーやPayPayと連携したサービス拡充に取り組んでおり、2023年度にはLOHACOの黒字化を見込んでいます。

主な沿革として、

1993年3月 アスクル事業開始。(昔はプラス株式会社の1部門でした。)

1997年5月 アスクル株式会社として営業開始。

2000年11月 東京証券取引所JASDAQ市場に上場。

2004年4月 東京証券取引所1部へ上場市場変更。

2012年5月 ヤフー株式会社(現Zホールディングス株式会社)が筆頭株主に。

2012年10月 一般消費者向け(BtoC)インターネット通販サービス「LOHACO」開始。

となっています。

アスクルの株価チャート

短期でみると上げ下げもありますが、長期でみると安定して右肩上がりであると言えます。

出典: Yahoo Finance

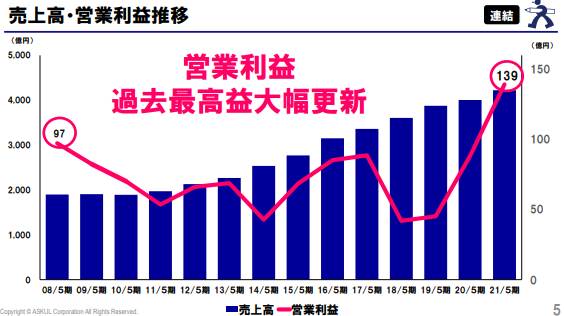

アスクルの売上と利益の推移

売上は右肩上がりで、上昇しています。

営業利益は売上に比べ、なかなか伸びていませんでしたが、近年大きく上昇しています。

これは物流コストの改善が進んでいるためと、BtoC事業「LOHACO」の赤字縮小が貢献しています。

LOHACOは今後LINEからの集客等も考えているそうですし、黒字化してくると全体の利益も大きく上昇しそうです。

出典:アスクル株式会社 2021年5月期決算説明会資料

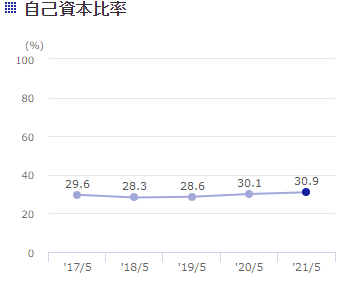

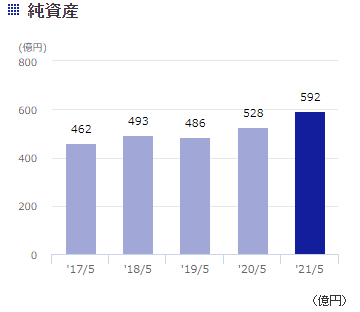

アスクルの資産・自己資本比率

自己資本は毎年着実に増えており、自己資本比率は30%前後を確保しています。

大規模な物流施設の建設費を考えると、ある程度の借り入れは仕方なく、十分な自己資本比率であると言えます。

純資産は着実に増えており、問題ないですね。

出典:アスクル株式会HP IR資料室

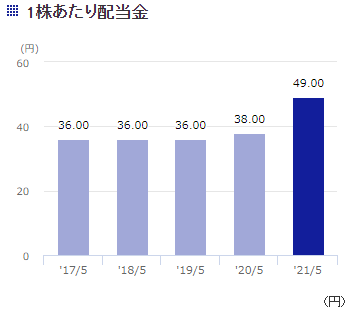

アスクルの配当推移

下図の配当推移のとおりです。

その後、今夏に1:2の株式分割と1株あたり4.5円の増配を発表しているので、現在のアスクルの配当は1株あたり30円となっています。

現時点での株価(2021年11月16日始値)、1556円を基準にすると、配当利回りは1.92%です。

利回りは普通ですが、私が調べた2010年以降は、業績が悪かった年も一度も減配していないので、配当への信頼度は高いです。

また、アスクルでは配当金の他に株主優待として、年間で4000円分(中間・期末2000円分ずつ)のLOHACOで使えるクーポンが配布されます。

500円引きクーポンで配布され、501円以上の商品1個に対して1クーポン使え、何商品でも同時使用可能という、少し使い方にくせがあるので注意が必要ですが、LOHACOには低価格帯の日用品も多くあるので嬉しい優待です。

出典:アスクル株式会社 2021年5月期決算説明会資料

まとめ

BtoCの通販事業が主力のアスクルについて分析してみました。

中小企業向けにスタートした企業であり、中小企業へのシェアはもちろんのこと、大企業への売り上げも年々伸びています。

また、赤字続きのBtoC事業「LOHACO」についても黒字化が視界にはいっており、営業利益の更なる伸長が期待されます。

今後ますますEC市場は拡大が予想されるので、市場の伸びに連動して成長していって欲しいですね。

個人的には配当の安定性と株主優待もあるので、少量を保有し続けようかなと思っています。

コメント