本記事では、魚カテゴリ特化型の水産食品・食材メーカー、STIフードホールディングス(以下STIフード)について分析していきます。

余談ですが、今回STIフードを分析する理由は、先日セブンイレブンで購入した、さばのおろしぽん酢の製造がSTIフードだったからです。

鯖のおろしぽん酢だけでなく、STIフードの製造しているセブンイレブンのカップサラダはかなり美味しいので良かったら食べてみてください。

添加物が少なめなのも好印象です。

出典:セブンイレブンHP

業務内容等

STIフードは、水産原料の調達から食品の製造・販売まで一貫して行う食品メーカーです。

事業構成は、総菜や缶詰等の食品が8割強、他食品メーカー向けに供給するおにぎりの具等の食材製造が2割弱となっています。

売上高の8割以上がセブン-イレブン・ジャパン向けで安定しています。

また、株主にセブン-イレブン・ジャパンと極洋がおり、それぞれ発行済み株式数のうち9%強を持っています。

フードロス削減に早くから取り組んできた企業でもあり、商品パッキングの際も薬品を使わず、密封した包装から空気を除去し、窒素を重点することで鮮度の保持をするとともに消費期限を延ばすことに成功しています。

そのため、STIフードの商品は添加物等が少ないにも関わらず、消費期限が長いという特徴があります。

STIフードの強みは、2つあって、1つは水産原料に対して様々な製造技術を持っていることです。特許取得済みの技術もあり、加工が難しいといわれる水産系総菜での確固たる地位を築いていると言えます。

ひいきかも知れませんが、STIフードの商品は本当に美味しいですからね。

もう一つの強みは、国内で取れた水産資源を積極的に使用していることです。国内の資源を活用することで、鮮度良いものを使うことができるのはもちろん、日本の漁業界に利益を還元することで、日本の漁業の盛り上げるサイクルを大切にしています。

コストが安いからと海外の原料一辺倒になることは将来的に自らの足場を潰すことになると考えていて、きちんと将来を見越した経営をしていると感じます。

逆に弱みは、販路がほとんどセブン-イレブン・ジャパンに限定されているところですが、コンビニエンスストアのセブンイレブンは17の国と地域に展開している等、世界的に商品を展開するチャンスと考えれば、むしろ強みとも言えるでしょう。

加工場を取得する等、障壁は大きいですが、現状、国内のセブンイレブンにしか販売されていない商品が、海外のセブンイレブンでも販売されるようになれば大きな利益の拡大が見込めるでしょう

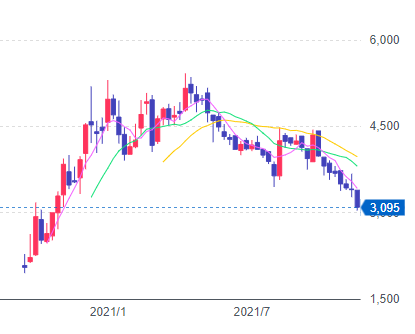

STIフードの株価チャート

STIフードは2020年夏に東証2部に上場しました。

上場直後は大きく値を伸ばしましたが、最近は下落傾向です。

とはいえ、2021年11月19日時点でPER15.5倍なので、このぐらいで下げ止まるような感じはします。これ以上下がるようなら積極的に買いを検討したいです。

出典: Yahoo Finance

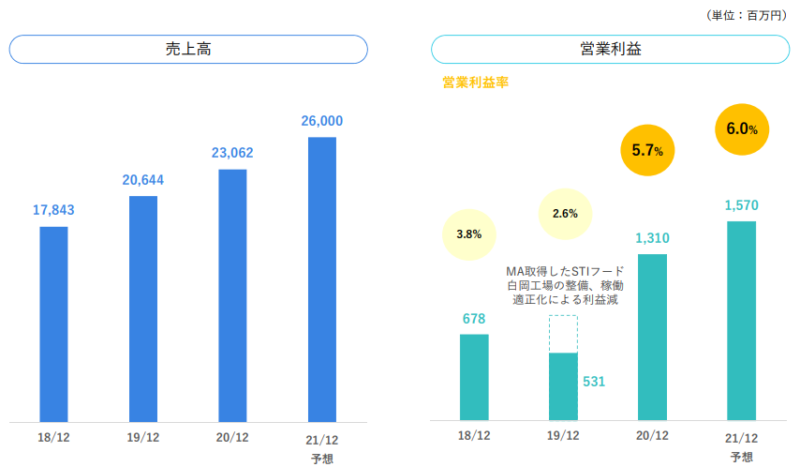

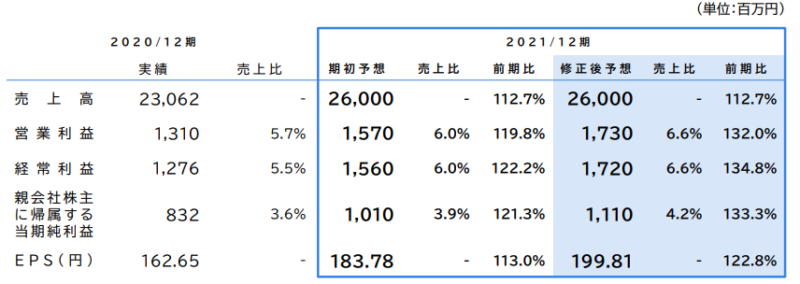

STIフードの売り上げと営業利益の推移

売上も営業利益も右肩上がりです。理想的な伸び方ですね。

STIフードは定期的に加工場を新設しており、その分売上も営業利益も伸長しています。

出典:STIフードホールディングス 2020年12月期決算説明資料

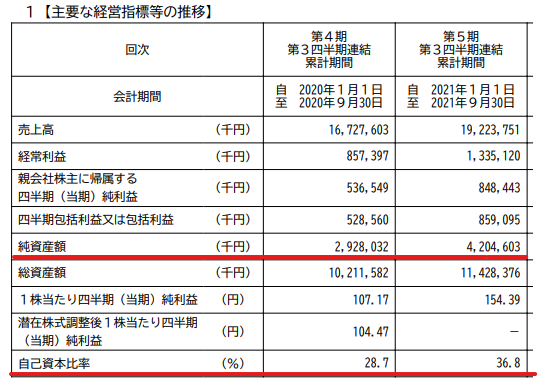

STIフードの純資産と自己資本比率

純資産も自己資本比率も増えています。

自己資本比率は40%弱ですが、加工場を取得すること等を考えると、ある程度の借り入れは仕方なく、食品メーカーとしては十分でしょう。

出典:STIフード2021年12月期第3四半期報告書

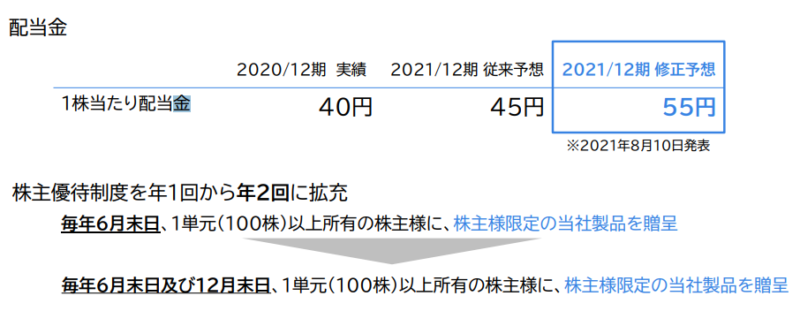

STIフードの株主還元方針

STIフードの配当は1株あたり55円となっています。

現時点での株価(2021年11月19日終値)、3095円を基準にすると、配当利回りは1.77%です。

予想EPSから計算すると配当性向は30%弱ですね。

配当金以外に株主優待として、年に2回、3000円相当の自社製品がもらえます。

STIフードは株主還元方針には明言していないので今後の配当や優待がどうなるかはわかりませんが、売上や利益が右肩上がりの状況である限り、配当金が減ることはないと思います。

同様に株主優待についても自社製品であることから、減ることはあっても廃止の可能性は低いでしょう。

出典:STIフードホールディングス IR情報

まとめ

魚カテゴリ特化型の水産食品・食材メーカー、STIフードについて分析してみました。

調べてみると、順調に業績が拡大しているとわかりました。

また、特許取得済みも含め、多くの水産品加工技術を持っており、独自の強みを多く持つ企業だと思いました。

今後は売上の8割以上を占める、セブンイレブンを通じて海外へ展開していければ、さらなる業績の拡大が期待できます。

セブンイレブン以外に販路を広げることができるかも含めて今後の展開に注目です。

コメント